真实赌钱app合座呈现迟缓下落走势;从净息差同比来看-真实赌钱app下载

2025-03-07 08:21 点击次数:138

祥瑞银行改过行长上任后,漠视了新的发展策略“零卖作念强、对公作念精、同行作念专”,调动了之前高收益粉饰高风险业务步地。比较同类股份行,凭据当年几个季度财报数据,咱们可以看到多个考虑,包括如钞票、营收、净息差等波动幅度是最大的,这反馈出业务转型带来冲击和影响。因2025年开年以来,仍是有16家上市银行流露了2024年纪迹快报,其中包括招商银行、兴业银行、中信银行和浦发银行四家股份制银行。很缺憾祥瑞银行莫得,无法了解事迹情况。不外有券商发布了对于祥瑞银行2024年研报,并作念了关联基本面判断和分析,那么祥瑞银行面前业务转型情况到底何如呢,事实是否和研报一致呢?

为了解祥瑞银行业务转型情况,本文以2023年年报,再相接2024年一季度、上半年和三季度财报数据为例,划分从钞票分析、营收分析、质料分析、净息差分析、成老实析和客户情况分析等多个维度来张开。预防实质如下:

1、钞票分析

钞票分析主要包括三个方面实质,划分是总览分析、贷款分析和进款分析,接下来一一张开。

1.1 总览分析

分析:如上图所示,总钞票保捏了彭胀势头,但合座呈现向下走势。其次,再看总欠债,同比增速略低于总钞票,可以营救钞票彭胀;合座也呈现向下走势。再看贷款,同比增速较着低于总钞票,评释加大了其他钞票成就力度;合座也呈现下落走势,尤其是三季度同比出现了负增长。终末,再来看进款,同比增速也低于总欠债,加大了其他欠债成就力度;比较总欠债,进款波动更大一些。

由上可以看出,祥瑞银行不管是总钞票如故总欠债,合座齐呈现下落走势。这评释面前业务仍处于转型中,钞票结构养息仍在无间。其次,贷款同比出现缩表时局,这一方面评释贷款结构养息力度较大;另一方面评释阛阓信贷需求不及,钞票荒问题仍未得回改善。

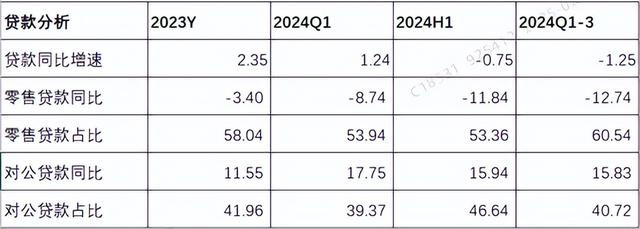

1.2 贷款分析

分析:如上图所示,先看零卖贷款,同比下落幅度增大,合座呈现下落走势;零卖贷款占比呈现高下波动走势。再看对公贷款,同比齐终明晰增长,且同比增速当先两位数;对公贷款占比也呈现高下波动走势,合座看守在40%驾御。

由上可以看出,祥瑞银行零卖贷款养息力度终点大。相接财报以及业务发布会来看,加快淘汰高风险贷款,迟缓向中风险贷款围聚,这等于零卖贷款下落幅度较大原因。其次,再看对公贷款,受历史原因影响,尽管同比增速超两位数增长,但很难短期调动总贷款走势。这评释对公贷款弥补零卖贷款下滑,还需要时刻来齐集。因此,畴昔走势何如,还需要捏续追踪和不雅察。

1.3 进款分析

分析:如上图所示,先看零卖进款,同比齐终明晰增长,合座呈现迟缓下落走势;零卖进款占比基本保捏在36%驾御,波动幅度不大。再看对公进款,除中报外,其他同比齐是负增长;对公进款占比保捏在64%驾御,波动幅度不大。

由上可以看出,进款总和同比增长主如果由零卖进款增长拉动,这与面前阛阓环境密切关联,进款按时化趋势改善部较着。其次,受对公贷款业务影响,贷款派生进款增长不较着。因此,畴昔需要捏续追踪和不雅察变化情况。

2、营收分析

营收分析,主要包括收入分析和净利息收入分析,因三季度和一季度莫得流露分部意想事迹,无法表示对公和零卖业务收入情况。接下来一一张开。

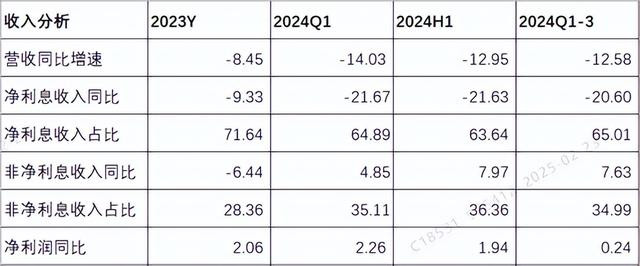

2.1收入分析

分析:如上图所示,从营收同比增速来看,拉通一季度、中报和三季度,合座呈现下落幅度收窄走势。从净利息收入来看,拉通一季度、中报和三季度,合座也呈现下落幅度收窄走势;净利息收入占比呈现高下波动,看守在64%驾御。从非净利息收入来看,合座呈现进取走势;非净利息收入占比呈现高下波动走势,看守在35%驾御。从净利润同比增速来看,合座呈现向下走势。

由上可以看出,拉通一季度,中报和三季度来看,营收同比齐下落了,下落幅度有所收窄。相接明细来看,既与净利息收入同比下落幅度收窄推敲;又与非净利息收入同比增长密切关联。终末再看净利润,天然同比齐终明晰增长,但增长幅度迟缓收窄。这与面前营收以及拨备退换密切关联。

比较于研报推测2024年全年同比利润零增长,个东说念主分析更乐不雅一些。因为祥瑞银行拨备有退换空间。最终效力何如,以年报流露的数据为准!

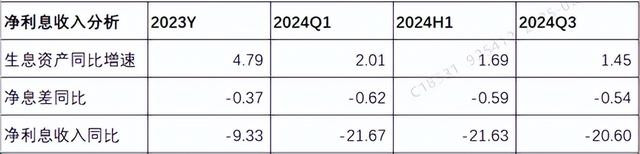

2.2 净利息收入分析

分析:如上图所示,从孳生钞票同比增速来看,合座呈现迟缓下落走势;从净息差同比来看,合座下落幅度呈现迟缓收窄走势;从净利息收入同比来看,合座下落幅度也呈现迟缓收窄走势。

由上可以看出,孳生钞票天然同比齐呈现了增长,但增速较低,且呈现迟缓下落走势。这评释钞票结构养息影响了钞票彭胀力度,相接前边钞票分析,尤其受贷款影响较大。其次,净息差同比下落幅度终点大,是股份行中下落幅度最大,这评释祥瑞银行加大转型力度,为了追求钞票结构好转不吝舍弃短期利益。终末净利息收入同比下落幅度收窄,主要受净息差改善影响。

3、净息差分析

净息差分析,主要包括钞票收益率、欠债成本率和净息差分析,接下来一一张开,预防实质如下。

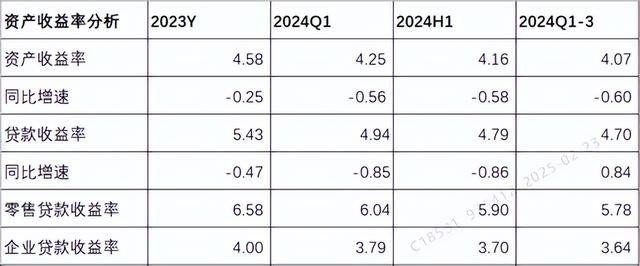

3.1 钞票收益率分析

分析:如上图所示,从钞票收益率来看,合座呈现迟缓下落走势;同比下落幅度有扩大走势。从贷款收益率来看,合座呈现迟缓下落走势;同比下落幅度较大,波动幅度较小。从明细来看,不管是零卖贷款收益率如故企业贷款收益率齐合座呈现下落走势。

由上可以看出,钞票收益率合座呈现下落走势,主要受贷款收益率影响。通过明细分析,贷款收益率受零卖贷款和对公贷款两者共同影响导致,仅仅零卖贷款收益率下落幅度更大一些。再相接前边分析,净利息收入同比下落,不仅受钞票范畴影响,况且还收钞票收益率下落影响。

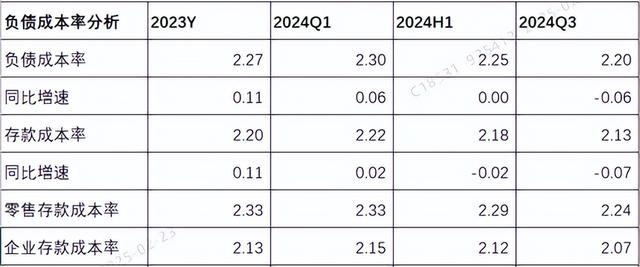

3.2 欠债成本率分析

分析:如上图所示,从欠债成本率来看,合座呈现迟缓下落走势;同比增速由正转负。从进款成本率来看,合座呈现迟缓下落走势;同比增速也由正转负。从明细来看,不管是零卖进款成本率如故企业进款成本率齐合座呈现下落走势。

由上可以看出,欠债成本率合座呈现下落走势,主要受进款成本率影响。通过明细分析,进款成本率受零卖进款和对公进款两者共同影响导致。再相接财报分析,进款成本率下落主要受降准,降息,进款自律等影响导致。

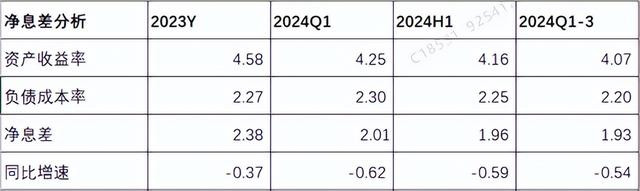

3.3 净息差分析

分析:如上图所示,净息差合座呈现迟缓下落走势;从同比增速来看,合座呈现迟缓收窄走势。

由上可以看出,净息差合座呈现下落走势,主要受钞票收益率和欠债成本率共同影响,且钞票收益率下落幅度大于欠债成本率下落幅度。但比较同类股份行,祥瑞银行净息差数值仍然是处于当先水平。但畴昔走势何如,还需要捏续追踪和不雅察。

4、质料分析

质料分析,主要包括不良分析和风险抵补材干两部老实容,接下来一一张开,预防实质如下。

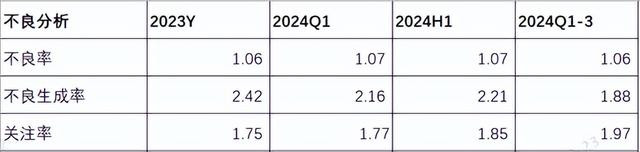

4.1 不良分析

分析:如上图所示,从不良率来看,比较一季度和中报,三季度略有下落;从不良生成率来看,合座呈现下落走势;从热心类占比来看,合座呈现迟缓飞腾走势。

由上可以看出,不良率和不良生成率齐下落了,评释钞票质料略有改善;但热心类贷款占比,畴昔钞票质料有飞腾风险。因此,钞票质料是否确实有所改善,还需要待年报流露后再来分析。

4.2 风险抵补材干分析

分析:如上图所示,从拨备粉饰率来看,合座呈现向下走势;从贷款拨备率来看,合座也呈现下落走势。

由上可以看出,不管是拨备粉饰率如故贷款拨备率,合座齐呈现下落走势。但依然保捏雅致水平,且得志监管条件。因此,风险抵补材干依然报错可以。另外,对于净利润来说,仍然可以通过开释拨备来退换。

5、成老实析

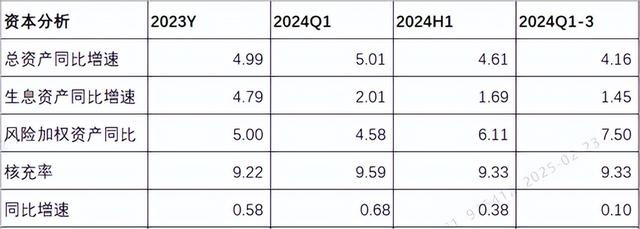

分析:如上图所示,从风险加权钞票同比增速来看,合座呈现迟缓飞腾走势。从核充率来看,同比增速合座呈现下落走势。

由上可以看出,核充率同比齐终明晰增长,终明晰内素性增长。其次,风险加权钞票同比加大了彭胀力度,尽管导致核充率略有下落,但依然同比终明晰增长。这评释核充率营救风险加权钞票中低速彭胀。此外,面前核充率也营救总钞票中低速彭胀。因此,凭据面前钞票彭胀和核充率情况来看,祥瑞银行是可以营救提高分成材干的。最终2024年分成情况,以年报流露数据为准!

6、客户分析

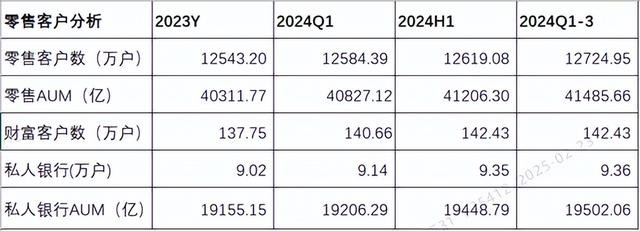

6.1 零卖客户分析

分析:如上图所示,从客户数来看,不管是零卖客户如故擅自客户终明晰增长;从AUM来看,不管是零卖AUM如故私东说念主银行AUM也齐终明晰增长。

由上可以看出,零卖客户意想可以,终明晰客户数和AUM双增长。

6.2 对公客户分析

分析:如上图所示,从对公客户数来看,齐终明晰增长;从环比来看,也齐终明晰增长。

由上可以看出,对公客户也意想可以,不管是客户数如故环比齐终明晰增长。

总而言之,拉通一季度、上半年和三季度来看,通过以上几个考虑分析可以看出,尤其是钞票、营收和净息差等考虑来看,祥瑞银行仍然处在转型经由中。天然新行长漠视的新策略,是一条正确转型之路。然而要作念到,并非一蹴而就。而某券商研报分析,推测祥瑞银行转型之路将在2024年底完成。事实是否如斯,让咱们翘首企足祥瑞银行2024年年报吧,届时将带来预防分析。

以上仅仅个东说念主不雅点和主意真实赌钱app,切莫当作投资建议。非凡教唆:你的投资你作念主,我的投资我作念主!