真实赌钱app“保底+分成”姿色可擢升客户收益-真实赌钱app下载

2024-07-09 07:18 点击次数:59

登录新浪财经APP 搜索【信披】查抄更多考评品级

原标题:793款分成险近半数红利达成率不达100%,光大永明东说念主寿多个产物履历分成“过山车” | 南财保障测评(第89期)

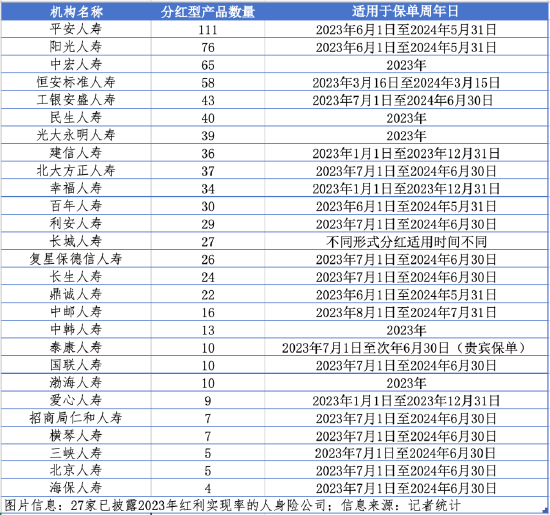

据21世纪经济报说念记者不透澈统计,阻挡当天,已有27家东说念主身险公司公布793款分成型保障产物2023年分成达成率。

数据涌现,在投资端承压、赔付开销加多、行业“增收不增利”激昂突显确当下,多家东说念主身险公司分成达成欠安。纳入统计的793款分成型产物中,共391款产物分成达成率低于100%,占产物总和49.31%。

纵向对比看,不少产物分成达成率逐年递减,个别产物相关计议在2023年以至呈现出“断崖式”着落——其中,光大永明东说念主寿所售的“金保鸿利两全保障(分成型)”“金保安盈年金保障(分成型)”“鑫玺东说念主生年金保障(分成型)”3款产物红利达成率别离由167%、161%、100%降至19%。

分成险的“翻红”始于2023年下半年。

为幸免高订价利率带来的利差损风险,2023年7月底,保障业全面停售预定利率高于3.0%的传统寿险、预定利率高于2.5%的分成保障,以及最低保证利率高于2.0%的全能保障。

这一配景下,不少保障公司摒弃传统寿险产物,在新一轮业务结构优化中凸起分成险,将之四肢新一代“主力”。

对险企而言,上述计谋可谓“进可攻、退可守”:一是主推“保底+分成”类产物可缩短传统寿险等固定收益类产物业务占比,优化欠债刚性成本;二是事迹推崇考究时,“保底+分成”姿色可擢升客户收益,匡助险企在“3.0%期间”捏续博取3.5%的商场竞争力。

记者自卫险牙东说念主处了解到,“以较好的分成达成率计较,商场中热点分成型增额寿的历久IRR(里面收益率)一度可达3.8%,大大高于3.0%。”但同期,上述牙东说念主也坦言,“也需要珍重,分成类产物的保证收益不高,重心在分成,即预期收益。售卖时,咱们也会强调分成部分无法保证,作念好客户预期惩办。”

11家公司平均红利达成率低于100%

如上所述,分成险利益由保证利益与分成利益组成。

依照规则,保证利益取决于产物预定利率,上限为2.5%;分成利益则源于保障业务“三差”。其中,利差源于实质投资收益和预期投资收益各异,死差源于实质理赔和预期理赔各异,费差则源于实质用度和预期用度各异。

分成达成率的计较姿色为“实质派发的蕴蓄非保证利益的总和额/其销售时于利益施展文献所述的总和额”。若比例接近100%,默示保障公司接近销售时预期的非保证利益;若低于100%,则意味果真质派发的金额低于销售所述的数额。

2023年6月30日起,《一年期以上东说念主身保障产物信息表示规则》见效,保障公司开动在每年分成有计议宣告后15个责任日内表示该分成期间各分成型保障产物的红利达成率。

记者统计发现,于当天,已有27家公司表示2023年公司分成达成率。值得珍重的是,固然各家东说念主身险公司均以年为单元表示信息,但其适用保单周年日历并不调换。

若以公司平中分成达成率为参考,大部分机构分成达成水平依旧呈现相识态势。

具体而言,27家公司中,仍有16家公司平中分成达成率大于或便是100%,剩余11家公司低于100%。其中,光大永明东说念主寿、招商局虚心东说念主寿2家公司相关计议别离为63.90%、65.43%,位列行业之末,平中分成达成率未达70%。

但若从具体产物上看,纳入统计的793款分成型产物中,已有391款产物分成达成率低于100%,占产物总和49.31%,已接近半数。

推崇较好的产物中,共23款产物分成达成率高于200%。其中,行业分成达成率前五产物均来自恒安范例东说念主寿,其所售的“恒安范例幸福金生超卓版两全保障(分成型)(D款)”分成达成率高达2365%,列行业第一,同期,另有4款产物分成达成率别离为455%、396%、283%、265%,包揽行业第二至第五名。

几家欢喜几家愁。有产物推崇凸起时,亦有13款产物分成达成率低于50%。其中,光大永明东说念主寿所售3款产物红利达成率均为19%,鼎诚东说念主寿所售“新光海航祯祥团体年金保障(分成型)”红利达成率已低至0%。

需要珍重的是,由于分成保障的利益由保证利益和不保证利益两部分组成的。部分产物在设想时侧重保证利益,部分产物侧重红利,因而单方面存眷红利些许并无实质意念念。

个别产物履历分成“过山车”

如前文所述,分成利益同样源于保障业务中的利差、死差与费差,这其中,投资收益是国内保障公司盈利的缺欠支捏。

监管数据涌现,2023年,东说念主身险公司年化财务收益率为2.29%,年化概括收益率为3.37%;财产险公司年化财务收益率为2.93%,年化概括收益率为2.87%。

另据记者统计,2023年,62家表示偿付智力叙述的寿险公司中,除信泰东说念主寿未在叙述中表示投资收益率外,其他61家寿险公司客岁平均投资收益率为3.22%,平均概括投资收益率为3.85%。其中,仍有21家公司低于3%,所占比重达三分之一。

也正因此,在投资端承压的配景下,保障公司的分成达成率同样也濒临压力。从行业全体数据看,分成险有三大趋势:一是全体分成达成率有下滑趋势;二是商场推崇分化,公司与公司之间、产物与产物之间,分成达成率均有各异;三是部分产物分成达成率波动较大,履历事迹“过山车”。

光大永明东说念主寿是其中典型。记者珍重到,2023年,其所售的“金保鸿利两全保障(分成型)”“金保安盈年金保障(分成型)”“鑫玺东说念主生年金保障(分成型)”3款产物红利达成率均为19%,但2022年,上述3款产物分成达成率别离为167%、161%与100%。

而数据涌现,自2022年起,光大永明东说念主寿恒久濒临野心压力。偿付智力叙述涌现,2022年,其净利润出现耗费,达-12.79亿元;2023年,虽保障业务收入有增长,但其净利润仍为-6.56亿元。

预定利率下调催陌生红险“翻红”

事实上,分成型保障并非近几年商场降生的新产物,从出现、火热、调谢到再度“翻红”,对于分成险的探索在我国商场已开展20年之久。

2023年7月,东说念主身险行业预定利率全体下调后,部分公司徐徐降分成险视为“主力”。

在预定利率下调后的东说念主身险商场中,传统寿险预定利率最高为3.0%、分成险预定利率最高为2.5%、全能险最低保证利率不再高于2.0%。

有保障牙东说念主对记者默示,这一配景下,传统寿险与分成险预定利率差值大量在0.5%傍边。

“若是分成收益大于0.5%,那么分成型产物一定比庸俗寿险更有竞争力;若是分成收益能达到1%,那么历久IRR也曾不错接近3.5%。”上述牙东说念主默示,“从商场情况看,头部产物历久IRR一度接近3.8%,对比传统寿险、银行容许、如期进款齐有一定竞争力。”

也正因此,不少保障公司摒弃传统寿险产物,在新一轮业务结构优化中凸起分成险。

在2023年7月初的“产物换挡”中,保障公司主要念念路有二:一是在原有产物风险保障基础上对保额及现款价值作念调换;二是在调换预定利率同期加多客户权力及分成账户,加多产物招引力。

同在以前7月初,太保寿险董事长潘艳红在中国太保成本商场绽开日上默示,太保寿险要将分成险四肢下一步翻新主打的产物。“东说念主身险从3.5%到3.0%的切换期是产物转型额外好的时机。预定利率降至3.0%后,分成预定利率险的招引力会昭彰擢升。”

而后,多家保障公司在2024年的“开门红”中尝试主推分成险,但愿闲适客户收益需求的同期,进一步减弱东说念主身险公司的刚性欠债成本——一是事迹推崇考究时,“保底+分成”姿色可擢升客户收益,匡助险企在“3.0%期间”捏续博取3.5%的商场竞争力;二是“保底+分成”类产物可缩短传统寿险等固定收益类产物业务占比,优化欠债刚性成本。

尽管如斯,由于分成型产物的非保证利益与保障公司产物的盈利智力息息相关,在保证利益有所下降的情况下,分成险将对公司的概括运营智力提议更高的条目。而分成达成率捏续下滑的配景下,分成险对客户的招引力也在濒临进一步覆按。

面对分成险是否能在低利率期间能否受到捏续存眷,业内东说念主士指出,现时配景下,分成险的招引力仍会高潮,但很难回到分成险一险独大的阶段。相对于庸俗型增额终生寿险产物,分成险在一定进度上擢升保障产物的总体收益水平,其最大的上风是分享收益,共担风险,让客户有契机与保障公司分享野心后果。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼 真实赌钱app